无责赔付什么意思(无责代位算不算出险?)

假如不幸发生了交通事故,对方全责,而对方又是个无赖,需要怎么办?自己修车的钱掏出去了,可是对方老赖,难道真的就没有办法了吗?

对方老赖,找自己的保险公司代位赔偿

答案是,有!找你自己的保险公司进行代位。

那么找自己的公司无责代位之后算不算自己出险呢?来年会不会保费增加?

出险次数与NCD关系,即算自己出险次年保费会增加

了解这个之前先弄懂几个概念。

什么是无责?

这个就是权力机关出具的、关于本次事故的责任认定结果。一般分为全责、主责、同责、次责和无责,正常比例100、70、50、30、0,详见前面文章《交通事故中的责任认定和责任系数划分》。无责,即对方负责本次事故的全部责任,你是没有过错的。

现实生活中相信大家都听说过无责赔付,或者无责代赔。不要与本文重点要讲的无责代位求偿搞混了。无责赔付是说即使你在事故中没有责任,但是会有个交强险限额的10%作为无责的赔偿,用于你赔偿给全责方,至于为什么?以后从法律和社会稳定在解释,此处认为是国家规定即可。

无责赔付与无责代位区分开!

这种实际操作中仅针对涉及人伤事故,比如碰到非机动车有人受伤,会有1000元医药费+11000元死亡伤残金的限额赔付,这是不会影响你保费的。不过要授权签字,稍微有些麻烦,实务中这种还是蛮多,涉残案件的无责赔付,直接限额赔掉。双方和气的话无责方很乐意配合的。

纯车损是不要虚考虑这个的,行业间会自行结算。大家比较省事。

什么叫代位?

保险行业示范条款中,对车辆损失险明确了三种索赔方式供被保险人选择,即:

车险理赔的三种方式

一,向责任对方索赔。这个是比较常见的处理方式,即我不管你什么保不保险公司,我的损失你赔给我,你需要什么我提供给你。也是我国目前大部分的理赔模式,但正逐步走向衰落,因为对方担心有些东西他的保险赔付不了或者他确实没有能力先行赔付。

二,向责任对方的保险公司索赔。有点代位的味道,代位是向自己的保险公司,而这个是向对方的保险公司索赔。但这个相对前面一种,相对要麻烦一点,不仅需要你和对方保险公司接触,还需要对方的被保险人同意。为了方便客户,目前这种模式被很多人使用或者要求使用,被保险人签字,之后保险公司分开支付。这种操作方式有取代第一种的趋势,大家都省事。

三,代位求偿。

代位求偿权又称保险代位权,是指因第三者对保险标的的损害造成保险事故的,保险人自向被保险人赔偿保险金后,依法享有的在赔偿金额范围内代为行使被保险人对第三者请求赔偿的权利。

求偿权利转让

简单理解就是我们可以选择向自己的保险公司进行直接索赔,然后把这个赔偿的权利转移给自己的保险公司,让他们去进行追偿。目前很多保险公司都有这项服务,但是各保险公司都有些抗拒,会有很多条件限制你使用这个方法。

代位的条件和材料

此处注意,无论你有责或者无责均可代位,但是无责代位是有条件的,或者说代位是有条件的。简单来说3个:

代位求偿需要条件

1,不要事先放弃求偿权!也就是不要提前和对方去约定已经终结了赔偿关系。比如给我个1000块这是就和你没关系了,我去找我自己的保险公司,这种情况肯定会被保险公司通过对方了解到,你也就无法代位了。就相当于事情你们已经解决了,你没有了求偿权,也就谈不上代位了。

2,你必须要有商业险种的车损险!此处的无责代位不能是人伤,涉及到人伤案件,人伤那部分损失是无法走代位的!即你被另外一部车子撞到,受伤了,你向自己的保险公司代位求偿,是不被支持的。你只能找侵权方或者侵权方保险公司,但是这种时候没有侵权方的同意,对方的保险公司是无法直接赔付给你的,除非你诉讼,有法院的判决书。

赌气的结果——再次诉讼

实务中很多案例,伤者第一次相信了黄牛,走了诉讼,车主觉得很冤枉,白白浪费了精力和金钱。关于诉讼案件为何车主也要出钱后面专门写。然后等伤者拆除钢板后,产生的二次手术费找保险公司赔付,但是这个是需要被保险人授权同意的。考虑前面伤者一声不响去打官司,被保险人就会一直拖拖拖,有些赌气性质的就是不给授权,保险公司没有授权是不敢赔偿的!这时只能再去诉讼,时间、精力再次浪费下。

3,能够提供相应的材料!材料比较繁琐,需要全责方的身份证、行驶证、驾驶证复印件,责任认定书,索赔申请书(向你自己的保险公司索要即可),维修发票即清单,保险单证,最重要的是签署“机动车辆保险权益转让书”,即将第三方追偿的权利转让给保险人(你的保险公司)。

代位求偿材料很繁琐

这里需要的材料原则上交警或者派出所处理机构都应该留有复印件的,只是目前很多蜀黍不负责任,只给个责任认定书。这就导致在你申请代位时很难提供出来,由此你的保险公司以此为借口拒绝代位。

保费的影响因子

商业车险费率调整系数受到“无赔偿优待系数(NCD)”、“自主核保系数”、“自主渠道系数”所影响,其中NCD是会根据你是否出险来计算你来年的保费,即你有出险的话,来年这个系数是会有浮动的,参见前面文章《你了解四大车险险种吗?你买对了吗?(一)》,为了市场,一般都会把自主核保系数放到最低。那么问题的重点就来了,代位算不算一次出险?简单分为有责和无责。

费改影响因子

有责的代位,很明显,属于出险。因为按照事故责任,属于自己责任的那部分损失是要走你自己的车损险,只要动了你的车损险就属于出险,商业险来年保费就会上浮。

无责的代位,也就是今天的重点内容。

次年保费会上涨吗?

先给答案,无责代位次年不算出险,不会影响保费。

费改前关于代位很多争议

在2014费率以前,这个是模棱两可的存在。保险公司角度:计入出险次数,来年保费上浮。原因是走了你自己的车损险就算出险,去追偿的话会有很多的限制条件,比如对方涉及到拒赔、未上三者险、无赖等等,也就是说追回来的概率是不大的。那么我保险公司为什么要当这个冤大头呢?但从客户角度出发,买了你的保险,作为你的客户,你不应该为你的客户服务吗?你乱收“小费”的法律依据在哪里?一言不合就是一直诉状,此类纠纷也是被不同程度的报导。

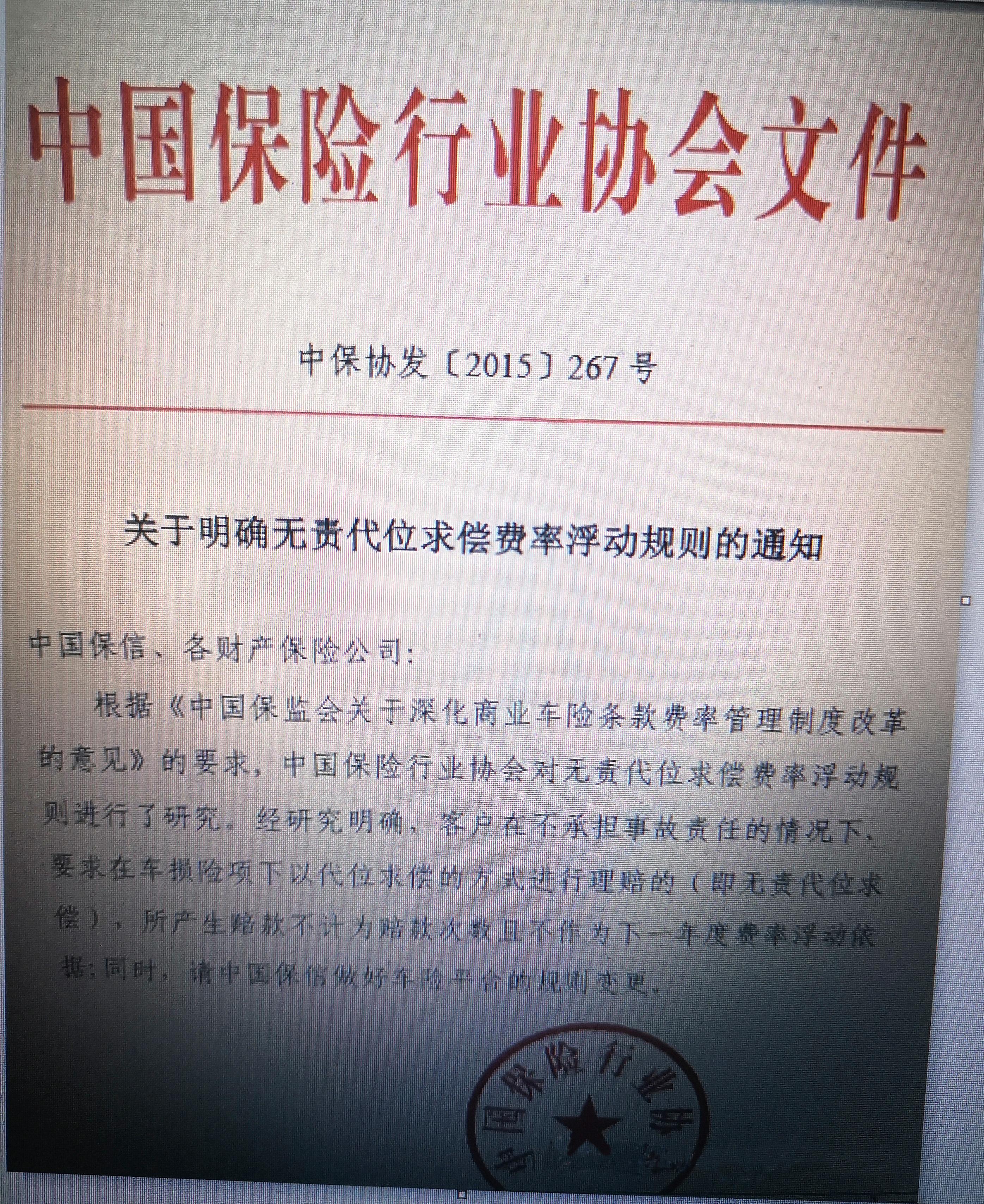

针对此,中保协在14费率之后发文明确了:客户在不承担事故责任的情况下,要求在车损险项下一代位求偿的方式进行理赔的(即无责代位求偿),所产生的赔款不计为赔款次数且不作为下一年度费率浮动依据;同时,请中保信做好车险平台的规则变更。口说无凭,见中保协【2015】267号红头文件:

中保协【2015】267号文件

当然这个是行业内的约束性文件。不排除一些保险公司存在侥幸心理,就是给你上浮,你怎么着?

万一给我涨了保费怎么办?

目前来讲,投诉是一个办法。这个前提是你要有证据,比如仅走过一次无责代为、在保额不变的情况下,保费增加了。这时与业务人员确认增加原因,如果是因为无责代为算作一次出险导致的,一投一个准。但是作为弱势群体,找证据也是不容易的。关于投诉:

投诉是个办法

证据明确,建议直接保监或者市长热线,属实的话保监会出手的,也为营造市场环境做贡献。

如果不明确,建议直接客服投诉,也会有作用的。

但是投诉建议大家不要滥用,目前很多刁民会利用这个点进行敲诈性质的投诉,保险公司内部为了消化掉,会一味让步,导致的结果就是会哭的孩子有奶吃,医闹的新法2020-6-1就要实施了,也希望其他行业对于一些社会无赖予以法律层面的惩处。一些虚假的投诉要给到投诉人一定的惩处,占用、浪费资源仅为了一己之私,尤其是那些没事打110、119这类人。

合理使用大家的公共资源

同时也建议相应的保险公司也强硬一些,不要一位妥协,尤其是金额类,大家按照标准来即可。投诉就是涨价,那是再给自己挖坑,只会招来更多的苍蝇。

展望

最后总结一下,无责代位是一个留给无责车主的备用途径,目前的环境下不建议轻易使用。尽量还是跟对方好说,事故是大家都不想的,既然出了就心平气和的面对并解决,走全责方保险大家都省事。

当然,等到保险行业发展到很成熟,人们素质很高,大家也不会遇到这类糟心的事情了。

共同努力营造好的行业环境

可能就是你出险了,剩下的事情全部保险公司来搞定了。就和前段时间一位德国同学说的,事故出了之后,对方是位穆斯林,当时大家都认为没什么事,认了全责。后来发现这个穆斯林是真的有些高,损失高的离谱,但除了心情糟糕点,没怎么影响正常生活,一段时间后收到了保险公司寄来的对方损失清单,签字了事。